来源:熊园-国盛证券首席经济学家股票杠杆怎么操作

国盛证券宏观分析师,穆仁文

事件:2025年1月10日央行发布公告,表示“2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复”。

核心观点:央行暂停国债买入操作,可能在于防范利率下行过快的潜在风险,也应有稳汇率的考量。对市场而言,债券利率调整压力将加大、尤其是短端利率。往后看,货币宽松还是大方向,央行也会“择机降准降息”。节奏上,央行暂停买入国债后,降准必要性进一步加大、快的话1月底,降息也应在路上;对于债券而言,“调整就是机会”,2025年债牛仍可期、但波动加大。短期紧盯:1月政府债券发行节奏、可能的信贷“开门红”。

正文如下:

1、背景看,央行已多次提示“机构抢跑、利率下行过快”的风险,本次暂停国债买入操作,指向央行将进一步“干预”债市。2024.12.18央行“约谈了本轮债市行情中部分交易激进的金融机构”,提出了一些要求,包括“要密切关注自身利率风险等风险状况、加强债券投资稳健性”等。2024.12.30央行公布了首批债市违规处罚,3家机构因违反银行间债券市场管理规定、未按规定履行客户身份识别义务被处罚。本次宣布暂停国债买入操作,指向央行对债市调控进一步加码。

2、归因看,央行暂停买入国债,旨在防范利率下行过快的潜在风险,同时也应有稳汇率的考量。

>根据央行公告,暂停国债买入操作的直接原因是“近期政府债券市场持续供不应求”,旨在防范利率下行过快的潜在风险。近年来由于经济下行、信用扩张持续偏弱,“资产荒”明显。2024年底以来,《关于优化非银同业存款利率自律管理的自律倡议》压降非银金融机构活期存款利率,新一轮大规模化债落地等,进一步加剧了“资产荒”格局。在此背景下,央行若继续买入国债,可能进一步加大利率下行风险。1月9日《金融时报》也发文指出,“当前市场对于货币宽松有抢跑之嫌,透支了货币适度宽松的利好”,2024年 4月开始央行就“多次提示长期利率单边下行风险”。

>利率下行过快也加大了汇率压力,暂停国债买入可能也有稳汇率的考量。2024年11月底以来国债收益率持续下行,中美利差从11月底的220BP左右进一步走扩至300BP以上。伴随中美利差走扩,人民币汇率也明显承压,离岸人民币汇率持续上行,最新来到7.3附近。12.27货币政策委员会例会中,央行再度强调要“坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”。因此,本次央行暂停国债买入,可能也有稳定中美利差、稳汇率的考量。

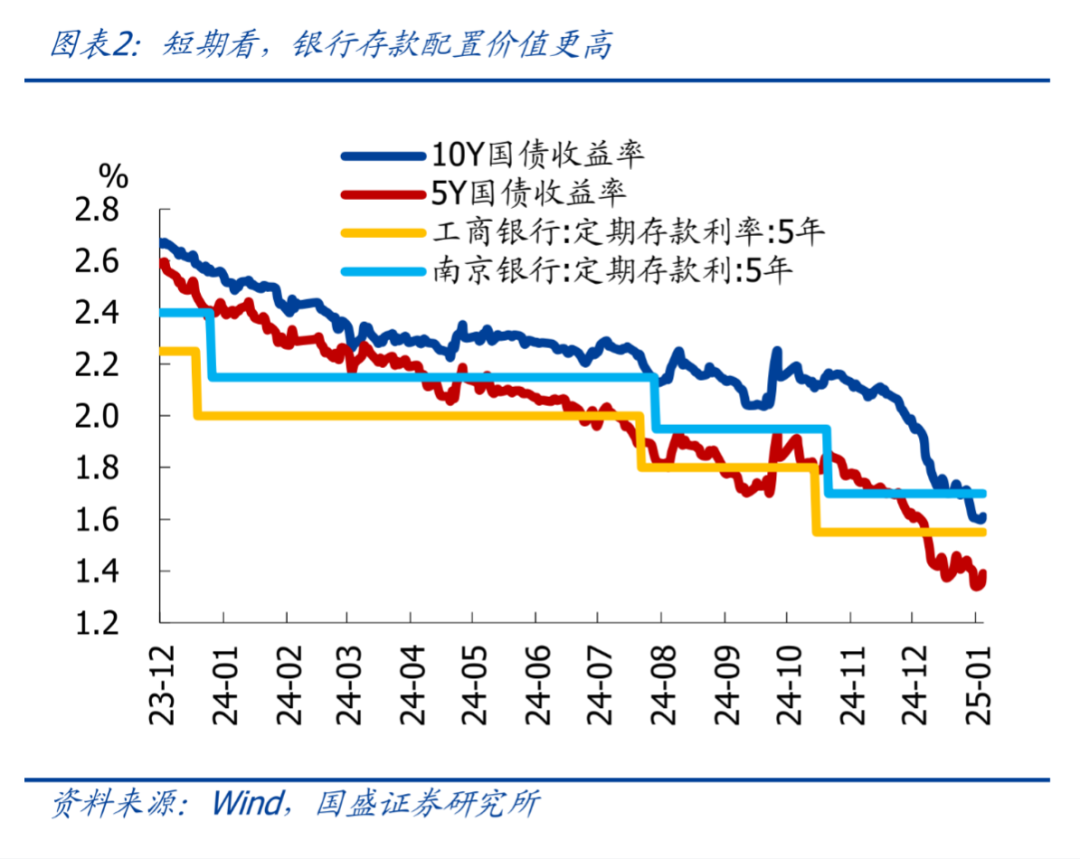

3、影响看,央行暂停买入国债,短期债券利率调整压力将加大。本轮利率快速下行后,目前5Y国债收益率在1.4%左右、低点接近1.3%。但同期国有大行的5年期存款利率为1.55%、高于同期限国债收益率,部分城商行5年期存款利率为1.7%,甚至高于10Y国债收益率。对比之下,相较国债,保险等配置力量可能会选择收益更高的存款。换言之,从配置和交易的角度看,当前利率自发调整的可能性已经变大,再叠加央行暂停买入国债,预示短期内债券利率大概率面临调整。

4、往后看,货币宽松还是大方向,央行将“择机降准降息”;央行暂停买入国债后,降准必要性进一步加大、快的话1月底,降息也应在路上。

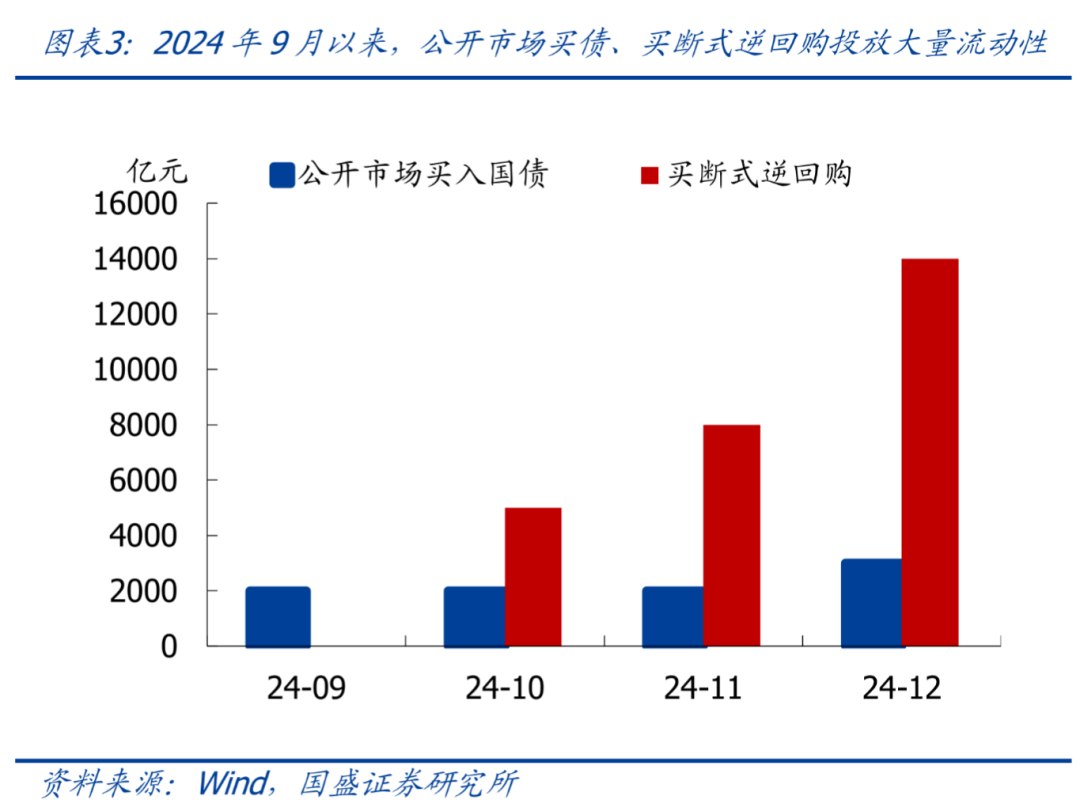

>暂停买入国债后,降准的必要性进一步加大,最快1月底就有可能降准。2024年9月以来,买断式逆回购工具和公开市场买入国债工具设立后,成为央行投放中长期流动性的主要手段。其中,买断式逆回购累计投放流动性2.7万亿,公开市场买入国债投放流动性9000亿。若短期暂停买入国债,考虑到政府债券发行加快等,降准的必要性进一步加大,最快1月底就有可能降准,重点关注1月15日MLF到期续作情况。

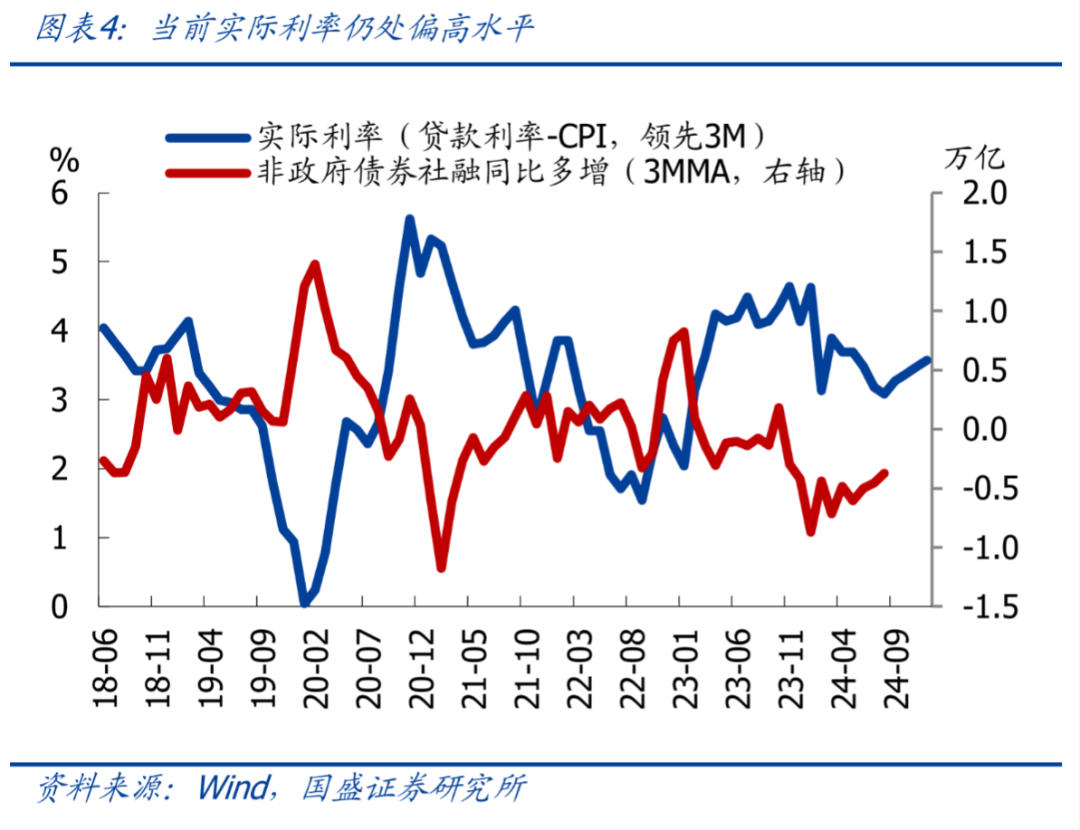

>当前实际利率水平仍偏高,叠加财政发力也需要低利率的环境支持,更大力度的降息可期。当前实际利率仍处偏高水平(按照“新发放贷款利率-CPI”测算的最新实际利率为3.6%),需要进一步降息为实体降成本、刺激融资需求。同时,财政发力也需要低利率的环境支持,以降低财政付息成本。继续提示:更大力度的降息可期,全年有望降息2-3次,幅度至少40BP、甚至更高。关于汇率对于降息的约束,倾向于认为,央行更可能通过逆周期因子、发行离岸央票等工具进行对冲,对降息并非实质约束。

风险提示:经济超预期下行,外部环境超预期,政策超预期。

联系人:熊园,国盛证券首席经济学家;穆仁文,国盛宏观分析师;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;刘安林,国盛宏观分析师;朱慧,国盛宏观分析师;薛舒宁,国盛宏观研究助理。

相关文章:[1]《政策半月观—2025年地方两会即将密集召开》2025-01-06

[2]《制造业降、服务业升的背后—12月PMI 5大信号》 2024-12-31

[3]《2024年一线城市消费显著走弱,如何理解?》 2024-12-30

[4]《地产“止跌回稳”信号进一步增多》2024-12-29

[5]《社融再弱、M1连升,如何理解背离?》2024-12-14

]article_adlist-->本文节选自国盛证券研究所已于2025年1月10日发布的报告《央行暂停买入国债,怎么看、怎么办?》,具体内容请详见相关报告。

熊园 S0680518050004 xiongyuan@gszq.com]article_adlist-->穆仁文 S0680523060001 murenwen@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王其霖 股票杠杆怎么操作